こんにちは賢人(けんと)です。

IFAの移管を検討されている方から最近多く相談を受けます。

今回は海外積立において、IFAの移管をどう考えるべきか賢人の考えをお伝えしていきます。

IFAの移管

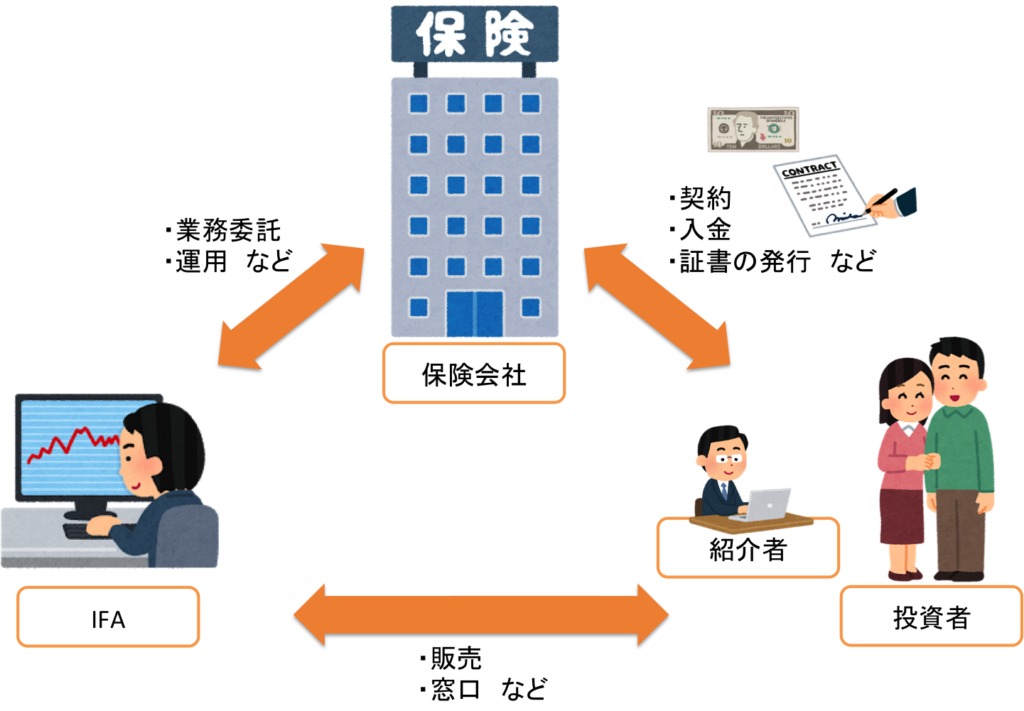

海外積立は、基本的にこのような関係図で表すことができます。

この関係図を簡単に説明すると投資者は、

この関係図を簡単に説明すると投資者は、

保険会社(信託会社)の提供する商品を選択し、契約し、お金を毎月積み立てていきます。

積み立てられたお金は保険会社(信託会社)と業務提携しているIFAが運用を行って増やしていきます。

そして、保険会社(信託会社)もIFAも海外の会社であるため、原則として紹介者(仲介)を通さなければ契約することができません。

例えば、インベスターズトラスト(ITA)を例にすると、

保険会社(信託会社)=インベスターズトラスト(ITA)

商品=EvolutionやS&P500Index

IFA=ヘンリーやハリスフレイザーなどなど

ということになります。

基本的に商品の契約そのものは、保険会社(信託会社)と行っているため、他の商品に投資したいとなった場合は、停止や解約という選択肢しかありません。

普通の保険の契約と同じですね。

ところが海外積立の場合は、運用を行っているIFAを切り替えることは可能です。

そのため、IFAのサポートに不満があったり運用成績に不満がある場合は、IFAの切り替えを検討する人が多いのです。

※IFAによって取扱商品が異なるので、移管可能かどうかはケースバイケースですが。

IFAの移管は選択肢としてどうなのか

ではこの移管するという選択肢はどうなのでしょうか?

結論を先に言ってしまうとケースバイケースです。

もちろん、現状の運用成績が悪く、運用成績の向上を目的とする場合は、効果的だと言えますが、決してそれが最適かどうかはわかりません。

しっかりと情報を頂いた上でトータルで見ていかないと断言できないんですよね、正直。

というのも

海外積立は、年齢や収入、家族構成を含めて人生設計など長期でのライフプランを考えながら金額や年数を決め

つまり、契約者の状況がそれぞれ異なるために、何が最も最善かは人によって、ケースによって異なるのです。

例えば、

- 40代男性

- 年収:上場企業で年収700万円

- 資産:預金300万円、株120万円、生命保険、がん保険、学資保険

- 家族:妻・中学生1人

- 商品:RL360のQuantum 25年(残り20年)

- IFA:A社

※移管に関する話なので、IFAの名前は仮名にしますね。 - 理由:運用成績が悪いから

もちろん厳密にはもっと細かい情報があったほうがいいですが、この場合は、運用成績のいいB社へ移管するのは選択肢の1つとしては有りでしょう。

年収も安定していて万一のとき用の預金もあるので、積立が完遂できるでしょうから、運用の良いIFAがあれば選択としてはありでしょう。

一方で、似た条件でも

- 50代男性

- 年収:上場企業で年収700万円

- 資産:預金300万円、株120万円、生命保険、がん保険

- 家族:妻・高校生1人

- 商品:RL360のQuantum 30年(残り20年)

- IFA:A社

※移管に関する話なので、IFAの名前は仮名にしますね。 - 理由:運用成績が悪いから

この場合は賢人であればIFAの移管を検討するよりも、解約も視野に検討します。

すでに10年払い込んでいるためある程度の解約返戻金が期待できますし、何よりも年齢に対して契約年数が長すぎます。

満期を迎えるのが70代というのは少し遅すぎるんじゃないかなと感じます。

多少解約で損失が出てしまったとしても解約で帰ってくるお金を別のもっと手数料の安い商品で一括運用したほうが結果的にはプラスに転じるでしょう。

ただ、長年せっかく積み立ててきたのに…という心理的な抵抗もあるでしょうから、その場合はIFAの移管を行うのも一応考慮に入れます。

ではどう判断すべきか

端的にいうと

相談してください

もちろん、相談相手は

紹介者でもなければ

移管業者でもなければ

FP(ファイナンシャルプランナー)でもなければ

金融機関の相談員でもありません。

詳しい個人投資家が望ましいです。

なぜなら、先程もお話したように海外積立は、年齢や収入、家族構成を含めて人生設計など長期でのライフプランを考えながら金額や年数を決め

特定の売りたい商品がある人間や移管業務で手数料をもらおうとする人間に相談しては、どうしてもその人の意図が絡んできてしまうため正確な相談になりません。

だからこそ、詳しい個人投資家やコンサルティングそのもので料金をとっている資産運用コンサルタントなどに相談するのが良いでしょう。

もちろん賢人に相談頂いてもいいですし、賢人が個人投資家や資産運用コンサルタントをご紹介することもできます。

いずれにしても、どうしようか一人で悩むのはやめましょう。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!