こんにちは、賢人です。

「賢人さんって海外積立してるよね?国内の積立ってどうなの?」

以前海外投資の相談にのった人から、先日質問されました。

よくよく聞いてみると今年から始まった「つみたてNISA(積立NISA)」を検討してるようでした。税金がかからずに積立ができると銀行関係者に勧められたみたいで、かなり前向きに検討していました。

ところが、どうもメリットばかり説明されただけで、気をつけないといけないポイント(デメリット?)については一切聞いてないようでした。その場でいろいろ説明しましたが、どうせなので記事にしようと思い、今回投稿します。

(2018/6/18)つみたてNISAの冊子画像の追加・追記を行いました。

Contents

そもそもNISAってなんぞや

まずはそもそも「NISA」とは何なのかについてから説明しましょう。

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

金融庁のHPより

以前別の記事でも書きましたが、日本人は世界の他の先進国に比べると、家庭内の金融資産を貯金という形で持っている場合が多いです。

そのため国は、貯金や預金として家庭内で動かない資産となっている金融資産を株式などに投じてもらい、株式市場を活性化させ、雇用の創出や賃金の上昇を目的としてこのような施作を導入したわけです。

簡単に言うと

「120万円分投資する分は税金取らないから、もっと投資してよ!」

と国が個人に対して、投資を促そうとした制度のことです。

ちなみに最長5年間までこの制度を活用可能です。

またまた金融庁のHPからで大変恐縮ですが、

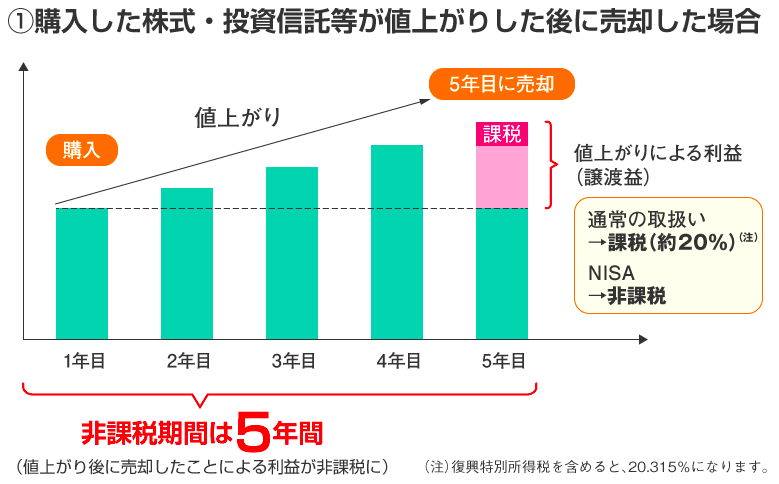

例えば株式投資の場合、

100万円で買った株が5年後に150万円になって、

それを売却して利益を出した場合、50万円が課税対象になります。

一方でNISA口座の場合、

購入金額の100万円はNISAの購入範囲額内なので、

利益として出た50万円は非課税となります。

NISAとは、もともとはイギリスのISAを参考に作られた制度で、NISAという名称が、「N(日本版)のISA」という名前になっていることからもわかってもらえるとおもいます。

ISAとはIndividual Saving Accountの略語で、

20,000.-ポンド(2017-18年度)範囲内で、対象金融商品を好きなように配分し、運用することができる非課税口座です。

厳密には、日本のNISAとは大きく違っている点が複数あって、例えば、運用期間の制限がない、ISA口座に入っている限りは恒久的に非課税で運用可能、口座の移行も可能と、

「NISAよりもISAの方がいいじゃん」

という声が聞こえてきそうですが、今回はそこまで細かい話はしません。

NISAとは、最長5年間、毎年120万円の投資分までは株や投資信託による配当や売却益に対して、税金がかからないもの…だと認識してokでしょう。

じゃあ、つみたて(積立)NISAって何?

(駅で見つけました。内容は非常に簡単なものですが、投資や資産運用の基本部分を抑えていて、漫画形式なのでとても読みやすかったです。こんな立派な冊子を無料で配布するんですから流石ですね)

今回の本題はこちらです。

「つみたてNISA(積立NISA)」は、2018年1月からスタートした制度のことで、年間40万円までの投資額にかかる運用益が非課税となる制度です。

NISAに比べて上限額が低く見えますが、このつみたてNISAの特徴は、非課税となる期間が20年間だということです。合計で20年間で800万円分までが非課税になるということですね。

NISAと違う点は、上限額と期間だけではなく、その対象商品も異なります。

NISAが株式・投資信託を対象としているのに対し、

つみたて(積立)NISAは長期・積立・分散投資に適した低コストの公募株式投資信託等に限定されています。基本的には投資信託に投資することになるでしょう。

つまり、最長20年間、毎年40万円の投資分までは金融庁が厳選した投資商品(主に投資信託やETF)に対して、税金がかからないものということです。

つみたてNISAを始める前に気をつけなければならない点

さて、これだけ聞いていると

短期〜中期間における投資を非課税で行うなら「NISA」

長期間の積立を非課税で資産運用するなら「つみたてNISA」

という印象を受けたのではないでしょうか。

特に、つみたてNISAは非課税で長期運用できるので、結構いい制度ですよね。

さて、本題です。

このつみたてNISAには、始める前に必ず知っていて欲しい必須ポイントが3つあります。

- 元本割れの可能性がある

- 投資対象が限定されている

- スイッチングができない

厳密には、他にも損益通算や繰越控除ができないなどありますが、まずはこの3点を必ず理解しておかなければいけません。

1.元本割れの可能性がある

ポイントの1つ目は、「元本割れする可能性がある」です。

つみたてNISAで金融庁が厳選した商品(主に投資信託やETF)から選ぶことになります。ここで投資することになる投資信託やETFは、銀行の定期預金や保険などの元本確保型の商品ではなく、元本が変動する商品です。

もちろん、投資を日常的に行っている人からすればこんなこと当たり前なんですが、「国が選んだ商品なら間違いない」や「銀行の人が勧めてくれたから大丈夫」といった理由で金融商品に投資をする人は少なからずいますから、気をつけなければなりません。

2.投資対象が限定されている

ポイントの2つ目は、「投資対象が限定されている」です。

さんざん、金融庁が厳選した商品だと説明してきましたので、何を今更と思われるかもしれませんが、やはりこの部分は大きいです。現在日本で販売されている投資信託は5500本〜6000本もあるんですが、つみたてNISAで選べるのはその中のたった130本ほどです。

選択肢が少なくなるというのは、選びやすいですが、自由度はやはり低くなってしまいます。

まぁiDeCo(イデコ)に比べるとかなり多いんですけどね。笑

3.スイッチングができない

ポイントの3つ目は、「スイッチングができない」です。

個人的にはこれが一番気になる点です。

スイッチングとは、既に保有している運用商品を売却したり、新規で購入したりして、保有する商品の構成自体を変えることをいいます。

簡単に言うと、つみたてNISAで運用する商品の乗り替えのことを言います。

例えば、

アクティブ型商品A、インデックス型商品Bをそれぞれ50万円ずつ保有している場合に、Aの成績が芳しくないため、Aを50万円解約・売却し、新たなアクティブ型商品Cを50万円購入するようなケースがスイッチングとなります。

つまり、つみたてNISAで運用している投資信託を切り替えようと思ったら一度現金化しなければならないのです。

一度現金化してしまうと、再度同じ額を購入するためには、上限金額の存在があるため、どうしても時間がかかってしまいます。

せっかく最大で20年も課税されずに運用できるわけですから、なるべく複利効果を生かして効率のいい運用を目指したいところですよね。

つみたてNISAを始めるにあたってこの点を知っておいて欲しいといった理由は、こういった理由から「最初の投資対象の選定が非常に重要」ということになるからなのです。

つみたてNISAが全てではない

つみたてNISAはとても良い制度です。

しかし

つみたてNISAが資産運用の全てではありません。

これは今回の記事のオマケのようなものですが、しかしこのことを必ず頭の中に入れておいてください。

つみたてNISAは長期運用を行う上で非常にいい制度です。

活用すべき制度の1つと言えるでしょう。

しかし、つみたてNISAで非課税になる金額には上限が定められています。

これ一本で老後の心配がなくなる…というものでもありません。決してこれを始めたから安心というのではなく、しっかりと自分のライフプランを考える上で「どういった配分で投資や資産運用を行うのか」について考えましょう。

つみたてNISAは、あくまで選択肢の一つとして見るようにしましょう。

まとめ

- 元本割れの可能性がある

- 投資対象が限定されている

- スイッチングができない

の以上が、つみたて(積立)NISAを始める前に必ず知っておかないといけないポイント3つです。

投資や資産運用が本当の初心者という人は「1.元本割れの可能性がある」に注意しなければなりません。

さらに、「3.スイッチングができない」も意識する必要があります。元本割れの可能性があることを理解した上で、スイッチングができないので、最初に購入する商品が非常に重要です。販売員の勧められるままに購入するのは非常にリスクが高いと言えるでしょう。

さらに本文中には書ききれませんでしたが、つみたてNISAでは、非課税での投資積立購入うとなるので、損益通算ができません。

例えば通常であれば、証券口座Aで50万円の利益を得、証券口座Bで30万円の損失を出した場合、合算収支の20万円が課税対象となります。

ところがつみたてNISAの場合、証券口座Aで50万円の利益を得、つみたてNISA口座で30万円の損失を出しても非課税対象のため、50万円が課税対象となります。

さらに、繰越控除ができません。

通常であれば、損益通算をしても合算収支がマイナスだった場合、向こう3年間にわたってマイナス分を繰り越すことができます、そしてこのマイナス分を翌年以降の利益と相殺することが可能なのです。

ところが、つみたてNISAでは非課税対象なので、繰越控除ができません。まぁ、3年の繰り越しがこの場合はあまり意味を成さないのかもしれませんが。

いずれにしても損失さえ出さなければ、問題はありませんが。笑

しかし、何度もいうようにだからこそ最初の購入対象が非常に重要です。

つみたてNISAを始めるにあたっては、商品選定をしっかりと行う必要があるでしょう。

また、これ一本で資産運用が完結するわけではなく、他にも将来を見据えて考えていかなければなりません。

資産分散の手段の1つとして他の投資や資産運用と並行して、リスクを分散させてライフプランを設計していきましょう。

賢人オリジナルのメールマガジン

(登録はこちらからでもできます)

賢人オリジナル

誰でも楽々資産運用スターターキット

(対象:初心者~上級者まで)

というメルマガでは、

資産運用に対する基本的な考え方から

実際にとるべき行動

実際にとることのできる選択肢

を全7回のメールでお伝えしています。

この方法なら誰でも簡単に資産運用をスタートすることができますし、

こうした基本的な考えや情報を持っていれば、

他の投資案件などのモノサシにもなりますから

ぜひ一度読んでみてください。

投資や資産運用に関する情報は世の中に溢れています。

しかし、溢れているからこそ

何が良くて何が悪いのか

を判断するための知識が必要です。

その知識を手に入れるには時間がかかりますが、

このメルマガでは、賢人が吟味し判断したノウハウが詰め込んであります。

読んで損することは絶対ありません!

今回紹介した投資手法などについて興味のある方、海外積立のシミュレーションをして欲しい方などいらっしゃいましたら連絡ください。

投資や資産運用に関する相談

- 「老後資金の相談にのってほしい」

- 「いい投資先を紹介して欲しい」

- 「資産運用は何から始めればいいのか」

- 「対面で相談できる人を紹介して欲しい」

- 「今契約している商品の相談にのってほしい」

などなど、気軽にご相談ください!

メールで相談する場合

kento.kaigai.inv☆gmail.com

☆を@に変えてください

※メールだと埋もれてしまうことがありますので

できるだけLINEでいただいたほうが確実です!

LINEで相談する場合

こちらからLINE@に登録して連絡ください。

現在LINE@登録者数2000人を目指しています。

(みなさんのおかげで1000人突破しました!)

もしよろしければご協力ください!